| 来源:阿里云 编辑:管理员 时间:2023/9/25 |

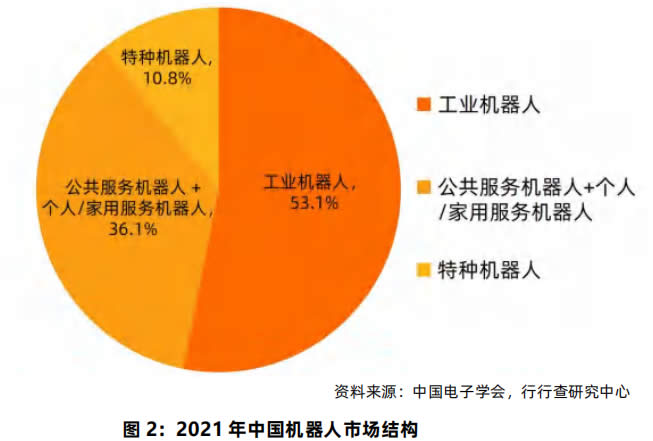

中国机器人产业在国家智能制造相关政策的引导下蓬勃发展。在新冠肺炎疫情防控 期间,消毒、配送、测温、巡检等各类机器人的“火线上岗”,让各方了解到机器人的 服务能力和经济价值。持续高涨的市场需求,有力地拉动了机器人产业技术创新、产品 研发、系统集成、人才培养及公共服务体系建设,为我国机器人产业发展营造良好的生 态环境。在市场需求牵引、技术突破带动和国家政策支持下,我国机器人行业稳步发展, 市场规模日益扩大。根据中国电子学会于去年 9 月份发布的《中国机器人产业发展报告 (2021 年)》(以下简称《报告》)显示,2021 年我国机器人市场规模预计达到 839 亿元,其中工业机器人市场规模约为 445.7 亿元,占比为 53.1%;服务机器人市场规 模约为 393.3 亿元,占比为 46.9%。而在服务机器人市场中,公共服务机器人及个人/ 家用服务机器人的市场规模预计达 302.6 亿元,占总市场规模的 36.1%;特种机器人 市场规模约为 90.7 亿元,占总市场规模的 10.8%。

根据《报告》公布的数据统计,我国工业机器人市场规模近五年的年均复合增速超 过 12%,现已成为全球第一大工业机器人应用市场。而据国家统计局公布的数据显示, 继 2020 年全国工业机器人产量突破 20 万套大关后,2021 年全国工业机器人产量成功 突破 30 万套大关,达到 36.6 万套,同比增长 44.9%,创历史新纪录。伴随着国内工业 制造领域的生产智能化改造和数字化升级的浪潮,工业机器人将继续保持乐观的发展前景,预计 2022 年我国工业机器人市场规模将迫近 500 亿元。 2021 年我国服务机器人市场规模预计达到 393.3 亿元,2016-2021 年的年均复 合增速达 34%,市场规模总体增速高于工业机器人。近年来,服务型机器人产品的消 费需求不断升级、消费群体日益扩大,C 端市场应用渗透率不断提升,预计 2022 年我国服务机器人的市场规模将达到 500-550 亿元。

|

| 信息推荐 |

| » 穿刺机器人的发展趋势:四大应用优势助力行业发展 |

| 智能穿刺机器人标志着中国创新型医疗器械技术的突破,解决临床穿刺诊疗技术难题、破解医护资源稀缺的服务瓶颈方面展现出巨大应用潜力 |

| » 我国发展医疗机器人行业面临非常大的挑战 |

| 制度设计不合理,专利转化率较低;缺乏足够的人员和人才,复合型人才极度缺乏;缺少专业平台和对应的项目孵化体系;有价值的医工转化项目稀缺 |

| » 我国发展医疗机器人行业具备一定优势 |

| 中国医药产业积累的优势:供应链和产业链服务逐渐趋于完善;政策及环境建立的比较优势:加入ICH等缩小制度差距 |

| » 医疗机器人产业发展报告-医疗机器人各赛道奋楫扬帆正当时 |

| 2022年,中国医疗机器人市场规模约90亿元;2022年中国手术机器人和康复机器人占整体市场占比高达75%,辅助机器人目前目前市场渗透度较低 |

| » 机器人资本市场近况-投资倾向于选择技术和商业模式创新力强等方向企业 |

| 近两年来工业机器人项目占比始终保持最高,2021 年工业机器人投融资项目占比从 2020 年的 23.4% 上升至 28.6%;公共服务机器人项目占比增幅最大 |

| » 机器人行业产业发展前景及驱动因素 |

| 国家政策助力机器人产业补强短板实现产业优化升级;新兴技术发展机器人智能化水平不断提升;社会生产需求推动机器人替代人工实现广泛应用 |